Kredit Usaha Rakyat (KUR) BRI menjadi salah satu program pembiayaan paling diminati pelaku UMKM di Indonesia sepanjang tahun 2026. Pemerintah mengalokasikan dana sebesar Rp 297 triliun untuk penyaluran KUR secara nasional, dengan BRI sebagai bank penyalur terbesar. Keunggulan utama program ini terletak pada suku bunga rendah hanya 6% per tahun, jauh lebih ringan dibandingkan kredit konvensional yang bisa mencapai 12-18% per tahun. Tidak heran jika jutaan pelaku usaha mikro dan kecil berlomba-lomba mengajukan pinjaman modal melalui program ini.

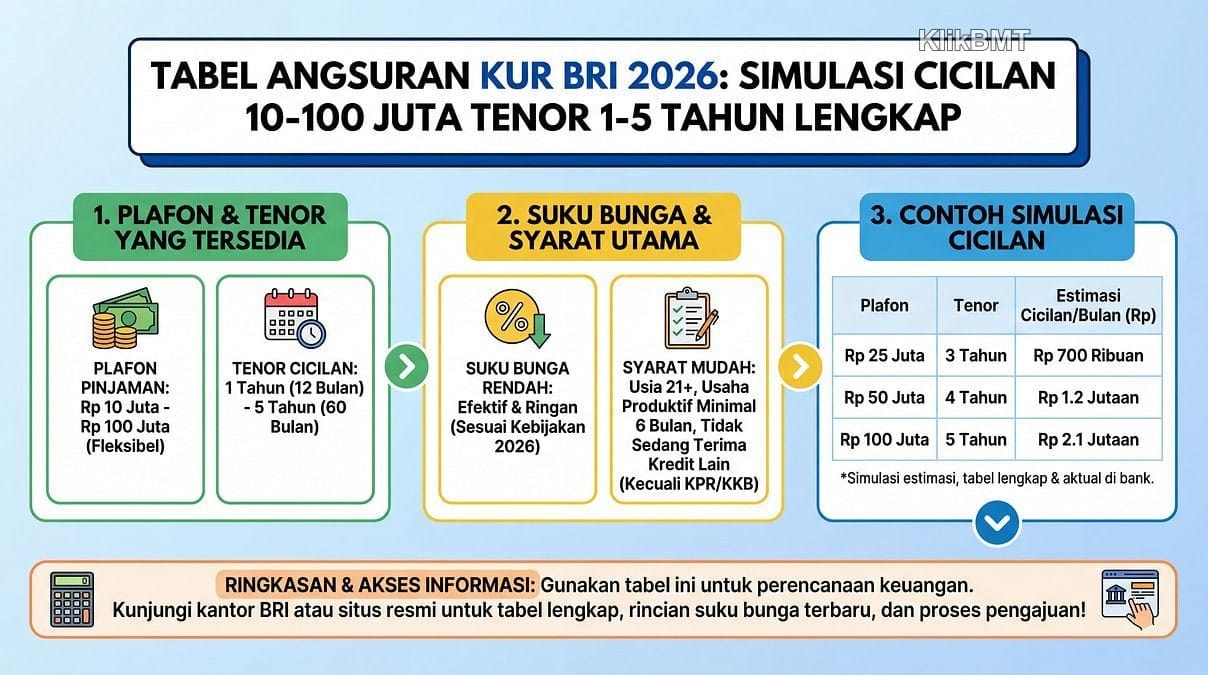

Sebelum mengajukan KUR BRI, memahami simulasi angsuran menjadi langkah krusial yang tidak boleh dilewatkan. Mengetahui besaran cicilan bulanan membantu pelaku usaha merencanakan arus kas bisnis dengan lebih matang. Kesalahan dalam memilih plafon atau tenor pinjaman bisa berdampak pada kesehatan finansial usaha dalam jangka panjang. Oleh karena itu, artikel ini menyajikan tabel angsuran lengkap untuk pinjaman Rp 10 juta hingga Rp 100 juta dengan tenor 1-5 tahun.

Pembahasan mencakup simulasi cicilan detail, syarat pengajuan terbaru, dokumen yang diperlukan, serta tips agar pengajuan KUR BRI disetujui. Informasi ini disusun berdasarkan kebijakan resmi pemerintah dan Bank BRI yang berlaku pada tahun 2026.

Ketentuan dan Jenis KUR BRI 2026

Program KUR BRI tahun 2026 hadir dalam beberapa jenis yang disesuaikan dengan kebutuhan dan skala usaha peminjam. KUR Super Mikro menyasar pelaku usaha dengan kebutuhan modal kecil dengan plafon maksimal Rp 10 juta tanpa agunan. KUR Mikro memberikan plafon lebih besar hingga Rp 100 juta, cocok untuk usaha yang sudah berkembang. Sementara KUR Kecil menyediakan plafon hingga Rp 500 juta bagi UMKM dengan omzet lebih tinggi.

ℹ️ Info Penting: Suku bunga KUR BRI 2026 ditetapkan sebesar 6% per tahun (efektif flat sekitar 3% untuk cicilan). Bunga ini merupakan subsidi dari pemerintah, sehingga jauh lebih rendah dibandingkan kredit komersial biasa.

| Aspek | Keterangan |

|---|---|

| Suku Bunga | 6% per tahun (efektif flat ~3%) |

| Plafon KUR Mikro | Rp 10 juta – Rp 100 juta |

| Plafon KUR Kecil | Rp 100 juta – Rp 500 juta |

| Tenor Pinjaman | 1 – 5 tahun |

| Jaminan | Tanpa agunan (plafon ≤ Rp 100 juta) |

| Sasaran | UMKM produktif yang layak |

Syarat dan Dokumen Pengajuan KUR BRI 2026

Persyaratan pengajuan KUR BRI tahun 2026 relatif mudah dipenuhi oleh pelaku UMKM. Calon peminjam harus merupakan Warga Negara Indonesia (WNI) dengan usia minimal 21 tahun atau sudah menikah. Usaha yang dijalankan harus bersifat produktif dan telah beroperasi minimal 6 bulan. Selain itu, pemohon tidak sedang menerima kredit dari perbankan lain kecuali kredit konsumtif seperti KPR atau kredit kendaraan bermotor.

Dokumen Wajib yang Harus Disiapkan

- ✅ Kartu Tanda Penduduk (KTP) yang masih berlaku

- ✅ Kartu Keluarga (KK) terbaru

- ✅ Surat Keterangan Usaha (SKU) dari kelurahan atau kecamatan

- ✅ NPWP (opsional, diperlukan untuk plafon di atas Rp 50 juta)

- ✅ Foto lokasi usaha dan kegiatan usaha

Tabel Angsuran KUR BRI Pinjaman Rp 10-50 Juta

Berikut simulasi angsuran KUR BRI 2026 untuk pinjaman Rp 10 juta hingga Rp 50 juta dengan berbagai pilihan tenor. Angka-angka ini dihitung berdasarkan suku bunga 6% per tahun dengan metode anuitas flat. Pemilihan tenor yang tepat sangat bergantung pada kemampuan bayar dan proyeksi arus kas usaha masing-masing peminjam.

| Pinjaman | 1 Tahun | 2 Tahun | 3 Tahun | 4 Tahun | 5 Tahun |

|---|---|---|---|---|---|

| Rp 10 Juta | Rp 860.000 | Rp 443.000 | Rp 304.000 | Rp 235.000 | Rp 193.000 |

| Rp 20 Juta | Rp 1.720.000 | Rp 886.000 | Rp 608.000 | Rp 470.000 | Rp 386.000 |

| Rp 30 Juta | Rp 2.580.000 | Rp 1.329.000 | Rp 912.000 | Rp 705.000 | Rp 579.000 |

| Rp 40 Juta | Rp 3.440.000 | Rp 1.772.000 | Rp 1.216.000 | Rp 940.000 | Rp 772.000 |

| Rp 50 Juta | Rp 4.300.000 | Rp 2.215.000 | Rp 1.520.000 | Rp 1.175.000 | Rp 965.000 |

Nah, dari tabel di atas terlihat bahwa pinjaman Rp 50 juta dengan tenor 5 tahun menghasilkan cicilan paling ringan yakni Rp 965.000 per bulan. Namun perlu diingat, semakin panjang tenor maka total bunga yang dibayarkan juga semakin besar. Pelaku usaha dengan arus kas stabil disarankan memilih tenor lebih pendek untuk menghemat biaya bunga secara keseluruhan.

Tabel Angsuran KUR BRI Pinjaman Rp 60-100 Juta

Bagi pelaku UMKM yang membutuhkan modal lebih besar, KUR Mikro BRI menyediakan plafon hingga Rp 100 juta. Plafon ini cocok untuk usaha yang sudah berkembang dan memerlukan tambahan modal kerja atau investasi peralatan. Pinjaman di range ini tetap tidak memerlukan agunan, sehingga sangat memudahkan pelaku usaha kecil yang belum memiliki aset sebagai jaminan.

| Pinjaman | 1 Tahun | 2 Tahun | 3 Tahun | 4 Tahun | 5 Tahun |

|---|---|---|---|---|---|

| Rp 60 Juta | Rp 5.160.000 | Rp 2.658.000 | Rp 1.824.000 | Rp 1.410.000 | Rp 1.158.000 |

| Rp 70 Juta | Rp 6.020.000 | Rp 3.101.000 | Rp 2.128.000 | Rp 1.645.000 | Rp 1.351.000 |

| Rp 80 Juta | Rp 6.880.000 | Rp 3.544.000 | Rp 2.432.000 | Rp 1.880.000 | Rp 1.544.000 |

| Rp 90 Juta | Rp 7.740.000 | Rp 3.987.000 | Rp 2.736.000 | Rp 2.115.000 | Rp 1.737.000 |

| Rp 100 Juta | Rp 8.600.000 | Rp 4.430.000 | Rp 3.040.000 | Rp 2.350.000 | Rp 1.930.000 |

⚠️ Perhatian: Angsuran di atas bersifat simulasi dan dapat berbeda tergantung kebijakan masing-masing cabang BRI. Disarankan untuk mengecek langsung ke BRI terdekat atau melalui aplikasi BRImo untuk informasi terkini.

Cara Menghitung Angsuran KUR BRI Sendiri

Memahami cara perhitungan angsuran membantu pelaku usaha memverifikasi besaran cicilan yang ditawarkan pihak bank. KUR BRI menggunakan metode bunga flat, dimana bunga dihitung dari pokok pinjaman awal dan tetap sama setiap bulannya. Rumus sederhana perhitungannya adalah: Angsuran = (Pokok Pinjaman + Total Bunga) / Jumlah Bulan. Misalnya untuk pinjaman Rp 100 juta tenor 5 tahun (60 bulan), total bunga = Rp 100 juta x 6% x 5 = Rp 30 juta, sehingga angsuran = (Rp 100 juta + Rp 30 juta) / 60 = Rp 2.166.000 per bulan.

Tips Memilih Tenor yang Tepat

Pemilihan tenor sebaiknya mempertimbangkan kemampuan bayar dan siklus arus kas usaha. Rekomendasi umum menyarankan besaran angsuran tidak melebihi 30% dari omzet bulanan usaha. Jika usaha memiliki omzet Rp 10 juta per bulan, maka angsuran idealnya maksimal Rp 3 juta per bulan. Tenor pendek cocok untuk usaha dengan arus kas stabil, sementara tenor panjang lebih sesuai untuk usaha dengan pendapatan musiman.

Cara Mengajukan KUR BRI 2026

Pengajuan KUR BRI dapat dilakukan melalui dua cara yaitu online dan offline. Untuk pengajuan online, calon peminjam bisa mengakses website resmi BRI atau menggunakan aplikasi BRImo yang tersedia di Play Store dan App Store. Pengajuan offline dilakukan dengan mengunjungi kantor cabang BRI terdekat dengan membawa dokumen lengkap. Proses verifikasi dan survei biasanya memakan waktu 3-7 hari kerja sebelum keputusan approval diberikan.

Langkah Pengajuan Online via BRImo

- Download dan install aplikasi BRImo di smartphone

- Login atau daftar akun jika belum memiliki

- Pilih menu “Pinjaman” kemudian “KUR”

- Isi formulir pengajuan dengan data yang valid

- Upload foto KTP, KK, dan Surat Keterangan Usaha

- Tunggu konfirmasi dari pihak BRI untuk survei

Tips Agar Pengajuan KUR BRI Disetujui

Menariknya, banyak pengajuan KUR BRI ditolak bukan karena usaha tidak layak, melainkan karena kesalahan administratif yang sebenarnya bisa dihindari. Pastikan semua dokumen lengkap dan masih berlaku sebelum mengajukan. Track record BI Checking yang bersih sangat penting, sehingga lunasi terlebih dahulu tunggakan kredit atau kartu kredit jika ada. Pilih plafon pinjaman yang sesuai dengan kapasitas usaha, jangan terlalu ambisius mengajukan plafon tinggi jika omzet belum mendukung.

Saat survei, tunjukkan bahwa usaha memiliki prospek yang baik dengan menjelaskan rencana penggunaan dana pinjaman secara jelas. Menyiapkan catatan pembukuan sederhana berupa catatan pemasukan dan pengeluaran bulanan akan memberikan nilai tambah di mata surveyor. Kerapian tempat usaha dan keaktifan operasional juga menjadi pertimbangan penting dalam proses penilaian kelayakan kredit.

🔍 People Also Ask

Berapa suku bunga KUR BRI tahun 2026?

Suku bunga KUR BRI tahun 2026 sangat menarik, yaitu hanya 6% per tahun. Ini jauh lebih rendah dibandingkan suku bunga kredit konvensional yang bisa mencapai 12-18% per tahun. Suku bunga rendah ini menjadi daya tarik utama bagi pelaku UMKM.

Apa saja jenis-jenis KUR BRI yang tersedia di tahun 2026?

KUR BRI tahun 2026 hadir dalam beberapa jenis sesuai kebutuhan usaha. Ada KUR Super Mikro dengan plafon maksimal Rp 10 juta tanpa agunan. KUR Mikro memberikan plafon hingga Rp 100 juta, dan KUR Kecil menyediakan plafon hingga Rp 500 juta untuk UMKM dengan omzet lebih tinggi.

Berapa plafon pinjaman KUR Super Mikro BRI tahun 2026?

KUR Super Mikro BRI di tahun 2026 menawarkan plafon pinjaman maksimal sebesar Rp 10 juta. Jenis KUR ini dirancang khusus untuk membantu pelaku usaha mikro dengan kebutuhan modal yang relatif kecil dan tidak memerlukan adanya agunan.

Apa keuntungan mengajukan KUR BRI di tahun 2026?

Keuntungan utama KUR BRI di tahun 2026 adalah suku bunga yang rendah, hanya 6% per tahun. Selain itu, tersedia berbagai jenis KUR yang sesuai dengan skala usaha, mulai dari Super Mikro hingga Kecil, sehingga lebih fleksibel bagi pelaku UMKM.

Apakah KUR BRI 2026 memerlukan agunan?

Untuk KUR Super Mikro BRI di tahun 2026, tidak diperlukan adanya agunan. Namun, untuk jenis KUR lainnya seperti KUR Mikro dan KUR Kecil, kemungkinan akan ada persyaratan agunan yang perlu dipenuhi sesuai dengan ketentuan yang berlaku.

Pertanyaan yang Sering Diajukan (FAQ)

1. Berapa suku bunga KUR BRI 2026 per tahun?

Suku bunga KUR BRI tahun 2026 ditetapkan sebesar 6% per tahun dengan metode flat. Bunga ini merupakan subsidi dari pemerintah sehingga jauh lebih rendah dibandingkan kredit komersial biasa yang bisa mencapai 12-18% per tahun. Efektif untuk cicilan bulanan, bunga flat sekitar 3% dari pokok pinjaman.

2. Apakah KUR BRI memerlukan jaminan atau agunan?

KUR BRI dengan plafon hingga Rp 100 juta tidak memerlukan agunan atau jaminan tambahan. Pinjaman dijamin oleh pemerintah melalui skema penjaminan kredit. Untuk plafon di atas Rp 100 juta (KUR Kecil), biasanya diperlukan agunan berupa sertifikat tanah atau BPKB kendaraan.

3. Berapa lama proses pengajuan KUR BRI sampai cair?

Proses pengajuan KUR BRI dari submit dokumen hingga pencairan dana memakan waktu sekitar 3-14 hari kerja. Tahapan meliputi verifikasi dokumen 1-2 hari, survei lokasi usaha 2-3 hari, analisis kredit 2-3 hari, dan pencairan setelah approval. Kelengkapan dokumen sangat mempengaruhi kecepatan proses.

4. Apakah karyawan bisa mengajukan KUR BRI?

KUR BRI dikhususkan untuk pelaku usaha mikro, kecil, dan menengah yang memiliki usaha produktif. Karyawan yang tidak memiliki usaha sampingan tidak memenuhi syarat pengajuan KUR. Namun karyawan yang memiliki usaha sampingan dengan bukti Surat Keterangan Usaha bisa mengajukan KUR selama memenuhi persyaratan lainnya.

5. Bagaimana cara membayar angsuran KUR BRI setiap bulan?

Pembayaran angsuran KUR BRI dapat dilakukan melalui berbagai channel seperti aplikasi BRImo, ATM BRI, teller kantor cabang, atau auto debit dari rekening tabungan BRI. Pembayaran melalui BRImo paling praktis karena bisa dilakukan 24 jam tanpa antri. Pastikan saldo rekening cukup jika menggunakan fitur auto debit.

6. Apakah bisa melunasi KUR BRI lebih awal sebelum tenor berakhir?

Pelunasan dipercepat KUR BRI diperbolehkan dan tidak dikenakan penalti atau denda. Peminjam hanya perlu membayar sisa pokok pinjaman ditambah bunga berjalan pada bulan tersebut. Pelunasan dipercepat menguntungkan karena mengurangi total bunga yang harus dibayarkan selama masa kredit.

7. Apa yang terjadi jika telat membayar angsuran KUR BRI?

Keterlambatan pembayaran angsuran akan dikenakan denda keterlambatan sesuai ketentuan bank. Lebih penting lagi, catatan keterlambatan akan tercatat di Sistem Informasi Debitur (SID) Bank Indonesia yang mempengaruhi skor kredit. Keterlambatan berulang dapat menyebabkan penolakan pengajuan kredit di masa mendatang, jadi pastikan membayar tepat waktu.

8. Apakah bisa mengajukan top up atau tambahan plafon KUR BRI?

Top up atau penambahan plafon KUR BRI dimungkinkan setelah pembayaran angsuran berjalan minimal 6-12 bulan dengan catatan lancar. Pengajuan top up dilakukan seperti pengajuan baru dengan melampirkan bukti perkembangan usaha. Plafon maksimal tetap mengacu pada ketentuan jenis KUR yang diajukan.

9. Apakah ada biaya administrasi atau provisi KUR BRI?

KUR BRI tidak mengenakan biaya provisi atau administrasi untuk pencairan pinjaman. Biaya yang mungkin timbul hanya untuk asuransi jiwa kredit dengan premi yang sangat ringan. Jika ada pihak yang meminta biaya di luar ketentuan resmi, sebaiknya waspada dan laporkan ke BRI atau OJK.

10. Dimana bisa mendapatkan informasi resmi terbaru tentang KUR BRI?

Informasi resmi dan terbaru tentang KUR BRI dapat diakses melalui website resmi BRI di www.bri.co.id, aplikasi BRImo, atau dengan menghubungi call center BRI di 14017. Kantor cabang BRI terdekat juga siap memberikan informasi detail sesuai kebijakan terkini yang berlaku di wilayah masing-masing.

Singkatnya, KUR BRI 2026 menawarkan solusi pembiayaan yang sangat menguntungkan bagi pelaku UMKM dengan bunga rendah 6% per tahun dan tanpa agunan untuk plafon hingga Rp 100 juta. Tabel angsuran di atas dapat dijadikan referensi dalam merencanakan pengajuan dan pengelolaan cicilan bulanan. Pastikan memilih plafon dan tenor yang sesuai dengan kemampuan bayar agar tidak membebani keuangan usaha dalam jangka panjang.

Bagi yang tertarik mengajukan, siapkan dokumen lengkap seperti KTP, KK, dan Surat Keterangan Usaha kemudian kunjungi kantor BRI terdekat atau ajukan melalui aplikasi BRImo. Konsultasikan kebutuhan modal dengan petugas BRI untuk mendapatkan rekomendasi produk dan tenor yang paling sesuai dengan profil usaha.

📌 Disclaimer: Informasi dalam artikel ini berdasarkan kebijakan KUR BRI yang berlaku pada tahun 2026. Angka simulasi bersifat perkiraan dan dapat berbeda tergantung kebijakan masing-masing cabang. Untuk informasi paling akurat, silakan hubungi kantor BRI terdekat atau kunjungi website resmi di www.bri.co.id

Tinggalkan Balasan