Pertumbuhan UMKM di Indonesia terus meningkat pesat sepanjang tahun 2026, dengan lebih dari 65 juta pelaku usaha mikro yang membutuhkan akses pembiayaan modal kerja. Bagi pengusaha Muslim, kebutuhan akan produk keuangan yang sesuai syariat Islam menjadi pertimbangan utama dalam memilih fasilitas kredit. KUR Syariah BSI hadir sebagai solusi pembiayaan tanpa riba dengan margin subsidi pemerintah yang sangat kompetitif, menjadikannya pilihan favorit di kalangan pelaku UMKM yang ingin mengembangkan usaha secara halal.

Bank Syariah Indonesia (BSI) sebagai bank syariah terbesar di Indonesia menawarkan program KUR Syariah 2026 dengan margin equivalen sekitar 6% per tahun, jauh lebih rendah dibandingkan kredit komersial konvensional. Keunggulan ini membuat angsuran bulanan menjadi lebih ringan dan terjangkau bagi pelaku usaha kecil. Selain itu, proses pengajuan yang semakin mudah melalui aplikasi BSI Mobile turut mendorong minat masyarakat untuk memanfaatkan fasilitas pembiayaan syariah ini.

Artikel ini menyajikan tabel angsuran KUR Syariah BSI 2026 secara lengkap untuk berbagai plafon pinjaman, mulai dari Rp5 juta hingga Rp50 juta dengan pilihan tenor yang fleksibel. Pembahasan juga mencakup syarat pengajuan, dokumen yang diperlukan, serta tips agar pengajuan tidak ditolak. Informasi ini sangat penting dipahami sebelum mengajukan pembiayaan agar proses berjalan lancar dan sesuai ekspektasi.

Apa Itu KUR Syariah BSI dan Bagaimana Akad Pembiayaannya?

KUR Syariah BSI merupakan program Kredit Usaha Rakyat berbasis prinsip syariah yang disalurkan oleh Bank Syariah Indonesia dengan dukungan subsidi margin dari pemerintah. Berbeda dengan KUR konvensional yang menggunakan sistem bunga, KUR Syariah BSI menggunakan akad murabahah atau jual beli dengan margin keuntungan yang telah disepakati di awal. Sistem ini menjamin transparansi karena nasabah mengetahui dengan pasti total kewajiban yang harus dibayarkan sejak awal akad ditandatangani.

Akad murabahah dalam KUR Syariah BSI bekerja dengan mekanisme bank membeli barang atau aset yang dibutuhkan nasabah, kemudian menjualnya kembali kepada nasabah dengan harga pokok ditambah margin keuntungan. Margin ini bersifat tetap selama masa pembiayaan sehingga angsuran tidak akan berubah meskipun suku bunga acuan Bank Indonesia mengalami fluktuasi. Kepastian ini memberikan ketenangan bagi pelaku usaha dalam merencanakan arus kas keuangan bisnisnya.

⚠️ Ketentuan Khusus BSI: Usaha yang dibiayai melalui KUR Syariah BSI harus bersifat halal dan tidak bertentangan dengan syariat Islam. Usaha yang berkaitan dengan produksi minuman keras, perjudian, atau hal-hal yang dilarang dalam Islam tidak akan mendapatkan fasilitas pembiayaan ini.

Jenis-Jenis KUR Syariah BSI 2026

BSI menyediakan beberapa jenis KUR Syariah yang disesuaikan dengan skala usaha dan kebutuhan modal nasabah. Setiap jenis memiliki karakteristik plafon, tenor, dan persyaratan yang berbeda-beda. Pemahaman terhadap jenis-jenis ini akan membantu calon pemohon memilih produk yang paling sesuai dengan kondisi usahanya.

| Jenis KUR | Plafon Maksimal | Tenor Maksimal | Agunan |

|---|---|---|---|

| KUR Super Mikro Syariah | Rp10 juta | 36 bulan | Tanpa agunan |

| KUR Mikro Syariah | Rp50 juta | 60 bulan | Tanpa agunan |

| KUR Kecil Syariah | Rp500 juta | 84 bulan | Wajib agunan |

Syarat Pengajuan KUR Syariah BSI 2026

Persyaratan pengajuan KUR Syariah BSI 2026 dirancang agar mudah dipenuhi oleh pelaku UMKM. Calon pemohon harus memenuhi kriteria umum dan menyiapkan dokumen yang diperlukan. Berikut rinciannya:

Syarat Umum

- ✅ Warga Negara Indonesia (WNI)

- ✅ Usia minimal 21 tahun atau sudah menikah

- ✅ Usaha telah berjalan minimal 6 bulan

- ✅ Memiliki usaha yang aktif dan produktif

- ✅ Tidak sedang menerima fasilitas KUR dari bank lain

- ✅ Tidak memiliki riwayat kredit macet (blacklist) di SLIK OJK

Checklist Dokumen Persyaratan

- ✅ KTP suami dan istri (jika sudah menikah)

- ✅ Kartu Keluarga terbaru

- ✅ Surat Keterangan Usaha (SKU) dari kelurahan/desa atau NIB (Nomor Induk Berusaha)

- ✅ NPWP (untuk pengajuan dengan plafon di atas Rp50 juta)

- ✅ Buku tabungan atau rekening koran 3 bulan terakhir

- ✅ Pas foto ukuran 4×6 (terbaru)

- ✅ Agunan (jika diperlukan, sesuai jenis KUR yang diajukan)

💡 Penting: Pastikan semua dokumen yang Anda siapkan adalah dokumen yang masih berlaku dan mudah terbaca. Dokumen yang tidak lengkap atau tidak valid dapat menjadi penyebab utama penolakan pengajuan KUR.

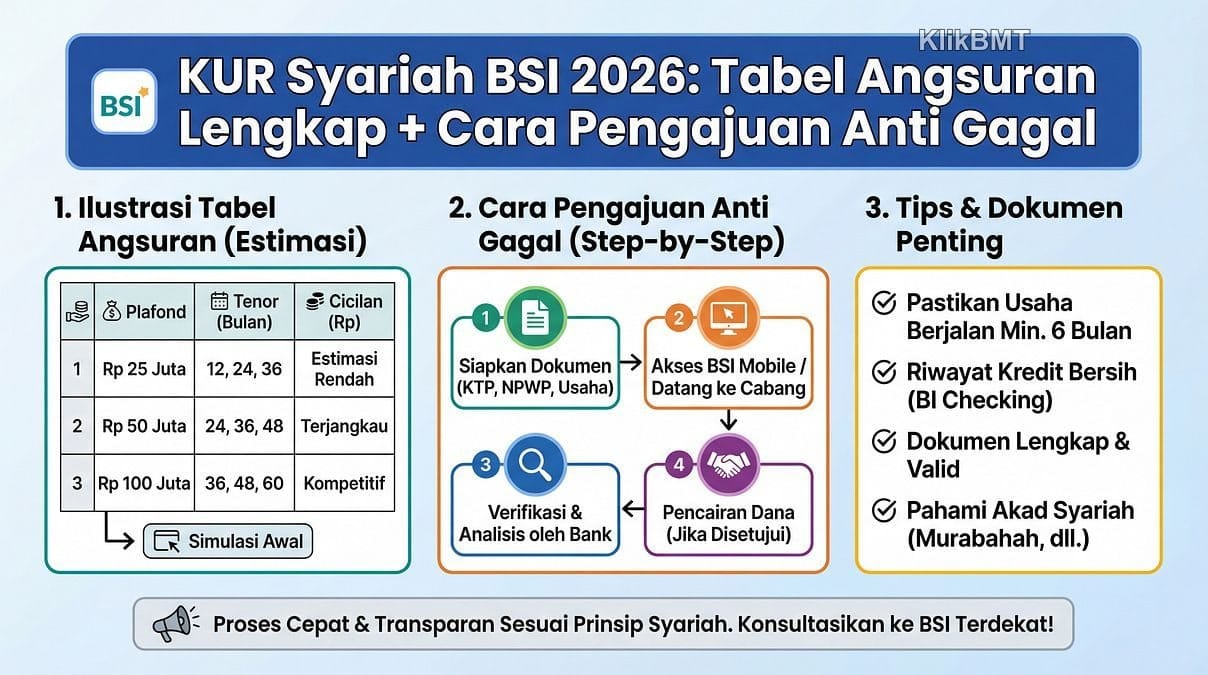

Tabel Angsuran KUR Mikro Syariah BSI 2026

Berikut adalah estimasi tabel angsuran KUR Mikro Syariah BSI 2026 berdasarkan margin equivalen sekitar 6% per tahun. Angka-angka ini merupakan perkiraan yang dihitung dengan metode flat dan dapat berbeda dengan perhitungan aktual dari pihak bank. Pastikan untuk melakukan konfirmasi langsung ke kantor cabang BSI atau melalui layanan BSI Call 14040 untuk mendapatkan simulasi yang akurat.

| Plafon Pinjaman | 12 Bulan | 24 Bulan | 36 Bulan | 48 Bulan | 60 Bulan |

|---|---|---|---|---|---|

| Rp5 juta | Rp442.000 | Rp229.000 | Rp158.000 | Rp123.000 | Rp102.000 |

| Rp10 juta | Rp883.000 | Rp458.000 | Rp317.000 | Rp246.000 | Rp204.000 |

| Rp25 juta | Rp2.208.000 | Rp1.146.000 | Rp792.000 | Rp615.000 | Rp510.000 |

| Rp50 juta | Rp4.417.000 | Rp2.292.000 | Rp1.583.000 | Rp1.229.000 | Rp1.021.000 |

💡 Tips Memilih Tenor: Pilih tenor yang menghasilkan angsuran maksimal 30% dari pendapatan bersih usaha per bulan. Tenor lebih panjang memang membuat angsuran lebih ringan, namun total pembayaran menjadi lebih besar karena akumulasi margin yang lebih lama.

Cara Daftar KUR Syariah BSI 2026 Step-by-Step

Proses pengajuan KUR Syariah BSI 2026 dapat dilakukan secara online melalui aplikasi BSI Mobile atau offline dengan mengunjungi kantor cabang BSI terdekat. Berikut adalah langkah-langkah detail untuk kedua metode tersebut:

Pengajuan Online via BSI Mobile

- Unduh dan instal aplikasi BSI Mobile dari Google Play Store (Android) atau App Store (iOS).

- Buka aplikasi BSI Mobile, lalu pilih menu “Pembiayaan”. Jika belum memiliki akun, lakukan registrasi terlebih dahulu.

- Pilih jenis pembiayaan “KUR Syariah”.

- Baca informasi mengenai KUR Syariah BSI, termasuk syarat dan ketentuan.

- Klik tombol “Ajukan Sekarang”.

- Isi formulir pengajuan dengan data diri, informasi usaha, dan jumlah pembiayaan yang diinginkan. Pastikan semua data diisi dengan benar.

- Unggah dokumen persyaratan yang diperlukan, seperti KTP, Kartu Keluarga, Surat Keterangan Usaha, dan NPWP (jika ada).

- Periksa kembali semua data yang telah diisi, lalu klik “Submit”.

- Setelah pengajuan terkirim, Anda akan menerima nomor referensi. Simpan nomor ini untuk melacak status pengajuan Anda.

- Pihak BSI akan melakukan verifikasi data dan dokumen yang Anda kirimkan. Jika disetujui, Anda akan dihubungi untuk proses selanjutnya.

Pengajuan Offline di Kantor Cabang BSI

Jika Anda lebih memilih pengajuan offline, kunjungi kantor cabang BSI terdekat dengan membawa dokumen persyaratan lengkap. Berikut langkah-langkahnya:

- Siapkan dokumen persyaratan lengkap (KTP, Kartu Keluarga, Surat Keterangan Usaha, NPWP jika ada, dan dokumen lain yang mungkin diperlukan).

- Datang ke kantor cabang BSI terdekat pada jam kerja.

- Ambil nomor antrean untuk layanan pembiayaan KUR.

- Saat nomor antrean Anda dipanggil, sampaikan kepada petugas bank bahwa Anda ingin mengajukan KUR Syariah.

- Isi formulir pengajuan KUR Syariah yang disediakan oleh bank.

- Serahkan formulir beserta dokumen persyaratan kepada petugas bank.

- Petugas bank akan melakukan verifikasi data dan dokumen Anda.

- Jika pengajuan Anda disetujui, Anda akan dihubungi oleh pihak bank untuk proses penandatanganan akad dan pencairan dana.

⚠️ Penting: Sebelum mengajukan KUR Syariah BSI, pastikan Anda telah memenuhi semua persyaratan dan menyiapkan dokumen yang diperlukan. Hal ini akan mempercepat proses pengajuan dan meningkatkan peluang Anda untuk mendapatkan persetujuan.

Tips Pengajuan KUR Syariah BSI Anti Ditolak

Penolakan pengajuan KUR Syariah BSI umumnya disebabkan oleh beberapa faktor yang sebenarnya dapat diantisipasi sejak awal. Riwayat kredit bermasalah yang tercatat di SLIK OJK menjadi penyebab utama penolakan, disusul oleh dokumen yang tidak lengkap atau tidak valid. Selain itu, usaha yang dinilai tidak layak atau tidak produktif juga kerap menjadi alasan bank menolak pengajuan pembiayaan.

Untuk meningkatkan peluang approval, pastikan NIK bersih dari catatan kredit macet dengan mengecek terlebih dahulu melalui layanan iDeb SLIK OJK. Siapkan semua dokumen secara lengkap dan valid sebelum mengajukan, termasuk foto usaha yang jelas dan meyakinkan. Ajukan plafon yang realistis sesuai dengan kapasitas dan track record usaha, jangan terlalu ambisius meminta plafon tinggi jika omzet usaha tidak mendukung.

Kesalahan yang Harus Dihindari

- ❌ Memberikan data atau dokumen palsu yang dapat berujung pada blacklist

- ❌ Mengajukan ke banyak bank sekaligus dalam waktu bersamaan

- ❌ Tidak kooperatif atau defensif saat proses survey lokasi usaha

- ❌ Mengajukan tanpa persiapan dan pemahaman tentang produk

- ❌ Mengajukan plafon melebihi kemampuan bayar bulanan

Keunggulan dan Kekurangan KUR Syariah BSI 2026

KUR Syariah BSI memiliki sejumlah keunggulan yang menjadikannya pilihan menarik bagi pelaku UMKM Muslim di Indonesia. Keunggulan utama adalah pembiayaan bebas riba dengan akad murabahah yang sesuai syariat Islam dan didukung fatwa DSN-MUI. Margin yang disubsidi pemerintah sebesar 6% per tahun jauh lebih rendah dibandingkan kredit komersial, sementara angsuran bersifat tetap sehingga memudahkan perencanaan keuangan usaha.

Meskipun demikian, terdapat beberapa hal yang perlu dipertimbangkan sebelum mengajukan KUR Syariah BSI. Proses pencairan umumnya membutuhkan waktu 7-14 hari kerja yang mungkin terasa lama bagi yang membutuhkan dana mendesak. Kuota KUR Syariah juga terbatas setiap tahunnya, sehingga pengajuan di awal tahun memiliki peluang lebih besar untuk disetujui dibandingkan di akhir tahun ketika kuota mulai menipis.

Sumber Informasi Resmi KUR Syariah BSI 2026

Untuk mendapatkan informasi yang paling akurat dan terbaru mengenai KUR Syariah BSI 2026, disarankan untuk menghubungi sumber resmi secara langsung. Kebijakan KUR dapat berubah setiap tahun anggaran, termasuk margin, plafon maksimal, persyaratan, dan kuota yang tersedia. Verifikasi informasi melalui kanal resmi akan memastikan data yang diperoleh sesuai dengan ketentuan terkini yang berlaku.

| Kanal Informasi | Kontak/Alamat |

|---|---|

| Website Resmi BSI | www.bankbsi.co.id |

| BSI Call Center | 14040 |

| Website KUR Pemerintah | kur.ekon.go.id |

| Kantor Cabang BSI | Kunjungi cabang terdekat |

Manfaat KUR Syariah BSI untuk UMKM

KUR Syariah BSI memberikan sejumlah manfaat signifikan bagi UMKM yang ingin mengembangkan usaha dengan prinsip syariah. Selain akses pembiayaan modal kerja dan investasi, program ini juga menawarkan ketenangan karena menggunakan akad yang transparan dan sesuai dengan ketentuan Islam. Berikut adalah beberapa manfaat utama yang dapat diperoleh:

- ✅ Pembiayaan Sesuai Syariah: Akad murabahah yang digunakan bebas dari unsur riba dan gharar, memberikan keberkahan dalam setiap transaksi.

- ✅ Margin Subsidi Pemerintah: Margin equivalen sekitar 6% per tahun jauh lebih rendah dibandingkan kredit komersial, meringankan beban angsuran bulanan.

- ✅ Angsuran Tetap: Angsuran yang tidak berubah selama masa pembiayaan memberikan kepastian dan kemudahan dalam perencanaan keuangan usaha.

- ✅ Tanpa Biaya Tersembunyi: Transparansi dalam biaya administrasi dan provisi, tanpa adanya biaya tambahan yang tidak jelas.

- ✅ Proses Pengajuan Mudah: Pengajuan dapat dilakukan secara online melalui BSI Mobile atau offline di kantor cabang BSI terdekat.

- ✅ Meningkatkan Skala Usaha: Modal yang diperoleh dapat digunakan untuk menambah stok barang, memperluas jangkauan pasar, atau meningkatkan kapasitas produksi.

- ✅ Mendukung Pertumbuhan Ekonomi Syariah: Berkontribusi pada pengembangan ekosistem keuangan syariah di Indonesia.

Simulasi Angsuran KUR Syariah BSI 2026

Untuk memberikan gambaran lebih jelas mengenai besaran angsuran KUR Syariah BSI, Anda dapat menggunakan simulasi angsuran yang tersedia di website resmi BSI atau menghubungi BSI Call 14040. Simulasi ini akan membantu Anda memperkirakan besaran angsuran bulanan sesuai dengan plafon pinjaman dan tenor yang Anda pilih. Berikut adalah contoh simulasi angsuran untuk KUR Mikro Syariah dengan plafon Rp25 juta:

| Tenor | Angsuran Bulanan (Estimasi) |

|---|---|

| 12 Bulan | Rp 2.208.000 |

| 24 Bulan | Rp 1.146.000 |

| 36 Bulan | Rp 792.000 |

| 48 Bulan | Rp 615.000 |

| 60 Bulan | Rp 510.000 |

✅ Keuntungan KUR Syariah: Selain angsuran yang ringan, KUR Syariah BSI memberikan ketenangan karena menggunakan akad sesuai syariah dan margin yang disubsidi pemerintah. Ini membantu UMKM berkembang secara berkelanjutan.

Disclaimer: Informasi dalam artikel ini bersifat umum dan dapat berubah sewaktu-waktu. Selalu verifikasi dengan sumber resmi terkait.